올 연간 성장률 15%대로 ‘뚝’

업계 실익없어 발급 소극적

합리적 소비와 연말정산 혜택 등에 힘입어 급성장을 거듭하던 체크카드가 성장한계에 직면했다.

한 때 최고 연 70% 성장률을 구가했던 체크카드는 올해와 내년에는 15% 미만의 성장에 그칠 것으로 전망된다.

특히 조변석개(朝變夕改)식 세제개편과 카드사의 수익성 악화로 체크카드의 활력이 떨어지고 있다는 지적이 나오고 있다.

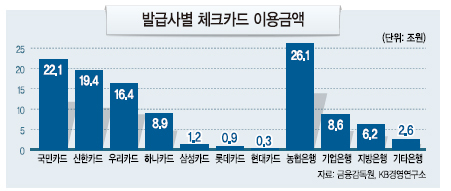

▶발급계좌 신용카드 추월…연간 성장률은 갈수록 둔화=KB금융경영연구소 정훈 연구원이 최근 발표한 ‘한국 체크카드 시장의 성장과 최근 동향’ 보고서에 따르면 국내 체크카드 결제 시장은 2005년 7조8000억원에서 지난해엔 112조8000억원으로 9년 만에 15배 가까이 급성장했다.

올해 체크카드 사용 규모는 지난해 보다 14% 성장한 128조6000억원에 이를 것으로 전망된다.

신용카드를 통한 가맹점 결제액(일시불+할부) 대비 체크카드 이용액 비중 역시 지속적으로 증가해 2005년 4.9%에서 올해엔 33% 수준에 달할 것으로 보인다.

발급 좌수의 경우 체크카드가 이미 신용카드를 추월하기도 했다. 지난해 1분기 기준 체크카드는 9813만장으로 사상 처음 신용카드(9540만장)를 초과했으며 이 격차는 계속 증가하고 있다.

하지만 성장률만 놓고 보면 체크카드의 둔화세가 뚜렷해지고 있다.

KB금융경영연구소의 보고서에 따르면 체크카드는 2010년~2012년 3년간 20~70%대까지 급성장했지만 2013년 12.4%로 떨어졌다. 올해와 내년에도 체크카드의 성장률은 15% 미만에 그칠 것으로 전망된다.

▶쓸수록 손해…카드사 오히려 손실=이처럼 체크카드 사용 실적이 매년 늘어나고 있지만 연간 성장률이 둔화되는 것은 소득공제 혜택에 의한 이용 증대 효과가 사실상 한계에 직면했기 때문이다.

체크카드 소득공제 관련 세법은 2000년 공제율 10%에서 이듬해 20%로 올린 후 2006년 다시 15%로 삭감했다가 이후 25~50% 가량으로 확대되는 등 계속해서 바뀌었다.

정훈 연구원은 “신용카드와 체크카드의 소득공제 기준이 지나치게 자주 변경되고 내용 자체가 복잡해 소비자 입장에서 제도의 정확한 숙지가 어려운 것이 문제”라고 지적했다.

카드사별 체크카드 부가서비스 수준이 큰 차별점을 찾기 어려울 정도로 상향 평준화되다 보니 업계 전반의 수익성이 악화된 것도 체크카드 성장 둔화의 한 요인이다.

정 연구원은 “2007년 체크카드 가맹점 수수료율이 인하돼 수익은 감소하고 있지만, 부가서비스 등 관련 비용은 지속적으로 증가해 대부분의 체크카드 상품 수익성이 마이너스 상태”라고 진단했다.

그는 또 “대기업 계열 전업 카드사는 체크카드에서 유발된 이익을 실현할 수 있는 은행 사업이 없다”며 “이 때문에 자사 입장에서 실익이 거의 없는 체크카드 발급에 소극적인 전략을 취하고 있다”고 말했다.

한희라 기자/hanira@heraldcorp.com