업황회복에 반도체값 상승 호재

미중 갈등 타격없고 되레 반사이익

목표주가 최고 7만2000원 전망

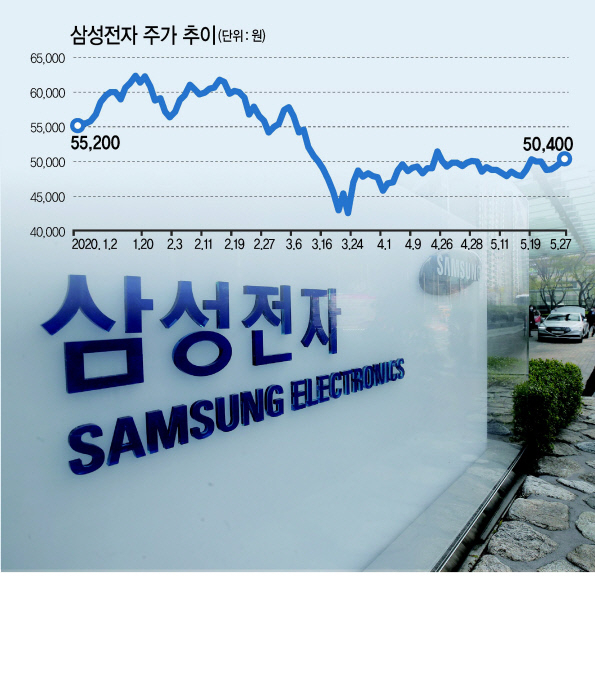

삼성전자 주가가 5만원대에 복귀하면서 이제 관건은 향후 향방에 쏠린다. 코로나19 사태를 딛고 서버·PC 등의 반도체 수요가 회복되면서 3분기부터 실적 개선이 이뤄질 것이란 전망이 지배적이다. 증권가는 미중 갈등 여파도 제한적일 것이란 데에 무게를 두며 삼성전자에 대해 긍정적이다. 삼성전자는 28일 전일 대비 1%(500원) 오른 5만400원에 거래를 마친 뒤 29일에도 5만원대에서 횡보했다.

최근 상승장에서 주목할 건 외국인과 기관의 순매수세다. 27~28일 이틀 연속 기관과 외국인이 쌍끌이 순매수에 나서며 주가 상승을 견인했다. 29일 역시 외국인은 개장 직후 순매수세를 보이는 등 외인 투심이 복귀하는 흐름이다. 최근 삼성전자에 투심이 쏠린 건 미국 반도체업체 마이크론테크놀로지가 실적 전망치를 상향 조정한 여파가 컸다. 마이크론은 실적보고를 통해 3분기 매출전망을 기존 46억~52억달러에서 52억~54억달러로 상향조정했다.

김경민 하나금융투자 연구원은 “코로나19 사태 이후 반도체 대형주 가운데 가이던스가 처음으로 상향 조정됐다는 점에서 메모리 반도체 업종의 투자심리 개선에 기여할 것”이라고 평가했다.

D램·낸드플래시 등 메모리 가격도 올해 들어 꾸준한 상승세다. 시장조사기관 D램익스체인지는 지난 4월말 DDR4 8Gb(기가비트) D램 고정거래가격이 3월보다 11.9% 상승한 3.29달러를 기록했다고 밝혔다.

D램 가격은 지난해 10월 2.81달러로 저점을 기록한 후 올해 들어선 상승세로 전환, 17%가량 올랐다. 낸드플래시는 지난해 5월말 3.93달러로 저점을 기록한 후 19% 상승했다.

올 11월 출시 예정인 플레이스테이션5와 엑스박스 시리즈 X 등 게임 콘솔에 탑재될 메모리 반도체 수요도 가격 상승에 긍정 요인이다.

주가 전망에 부정적 요인으론 미중 갈등이 꼽힌다. 증권가는 피해가 크지 않을 것으로 내다봤다. 삼성전자 반도체 사업부 매출 가운데 화웨이가 차지하는 비중은 연간 6~7% 수준으로, 화웨이 스마트폰 판매가 줄면 오히려 반사이익을 볼 가능성도 있다.

에프앤가이드에 따르면, 현재 증권가 평균 목표주가는 6만4087원으로, 최고값은 7만2000원에 이른다. 최저값도 5만6000원으로 현 주가 수준보다 6000원 가량 높다.

김양재 KTB투자증권 연구원은 “각국 정부의 내수 소비 진작과 대규모 인프라 투자 등 경기 부양 정책이 본격화하고 있고, 세트업체들의 신제품 출시도 본격화되는 점 등을 고려하면 메모리 업황 회복 속도 역시 예상보다 빨라질 가능성이 있다”며 “2분기 코로나19 여파에 따른 일시적인 메모리 가격 하락 우려보다는 5G와 데이터센터 중심 중장기 메모리 수요 성장 구도를 주목할 필요가 있다”고 설명했다.

송명섭 하이투자증권 연구원도 “미국과 이머징 마켓에서 빠르게 코로나19 사태가 안정되면 하반기 ICT 실수요 개선이 발생하고, 수요 증가율이 공급 증가율을 넘어서 메모리 확보가 힘든 상황이 벌어질 수도 있다”고 내다봤다. 이태형 기자