가스공사, 수소산업에서 중추 역할 기대감

[헤럴드경제=박이담 기자] 만년 저평가를 받던 한국전력과 한국가스공사 주가가 정부의 에너지 정책 전환 분위기와 함께 본격적인 재평가 국면으로 접어들고 있다. 한국전력은 전기요금 인상에 따른 수익성 개선이 기대되고 있으며, 한국가스공사는 정부의 수소산업 육성에 따른 성장 후광 효과가 주가의 상승을 이끌고 있다.

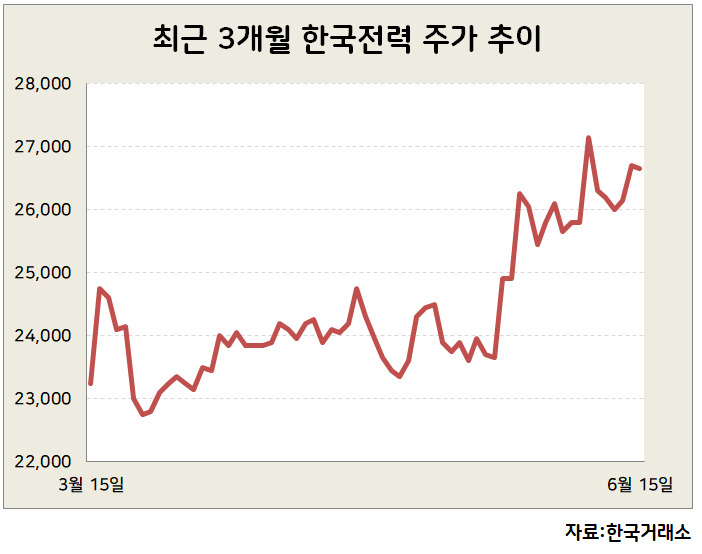

16일 한국거래소에 따르면 지난달 2만3000원선에 머물던 한국전력은 꾸준히 상승하며 이날 2만7000원을 돌파해 거래되고 있다. 지난해말 유가에 따라 전기요금이 달라지는 연료비 연동제가 도입된다는 소식에 급등했던 주가에 근접하는 모습이다. 지난해 12월 18일 한국전력은 장중 3만50원까지 치솟았다가 2만8300원에 거래를 마친 바 있다. 하지만 정부가 전기요금 인상을 동결하면서 투자자들의 실망 매도가 이어져 2월초 주가가 2만3000원선까지 후퇴한 후 지난달까지 오랜 횡보를 이어왔다.

한국전력이 재차 상승동력을 얻은 건 3분기 전기요금 인상에 대한 기대감 덕분이다. 정부는 한국전력이 지난 3~5월 연료비 원가를 산정해 작성한 3분기 전기요금 변동안을 검토해 전기요금 인상 여부를 최종 결정한다.

이에 투자자들 사이에 전기요금 인상에 따른 수익성 개선 기대감이 커지고 있다. 정부가 이번에도 인상을 유보하면 연료비 연동제가 유명무실하다는 비판을 피할 수 없고 한국전력의 실적에도 큰 부담으로 작용하기 때문이다.

뿐만 아니라 전기 요금 할인 혜택 축소도 주가 상승의 촉매제가 되고 있다. 지난 15일 정부와 한국전력은 내달부터 월 200kWh 이하 전력을 사용하는 주택에 제공하던 ‘필수 사용량 보장 공제’ 혜택을 월 4000원에서 2000원으로 축소한다고 밝혔다. 또, 전기차 충전 요금도 20% 이상 올리기로 했다. 이들 모두 한국전력의 수익성 개선 요인으로 꼽힌다.

금융투자업계에서도 한국전력의 추가 상승을 점치고 있다. 손지우 SK증권 연구원은 “한국전력의 주가순자산비율(PBR)이 0.25로 저점 수준이고 석탄과 석유가격의 상단이 잡힌 모습인데다 인플레이션 우려도 커지고 있다는 것을 감안하면 주가가 하락할 요인은 없다”고 설명했다.

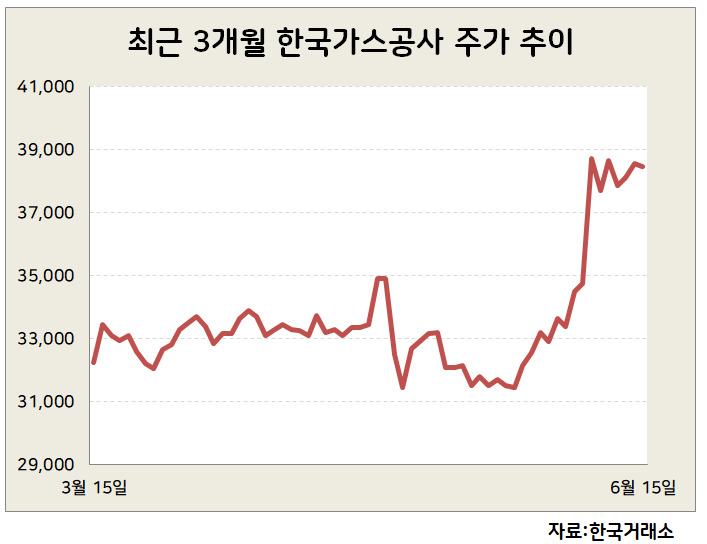

한국가스공사도 최근 12거래일 중 8거래일이 상승세다. 이에 주가가 4만원 돌파를 눈앞에 두고 있다.

한국가스공사의 상승세는 향후 급성장할 수소산업에서 한국가스공사가 중추를 맡을 것이란 기대감이 이끌고 있다. 신지윤 KTB투자증권 연구원은 “오는 9월 수소사업의 구체적인 계획이 발표되고 내년부터 조단위의 본격적인 투자가 집행되면 한국가스공사는 창원과 광주에 거점형 수소 생산기지를 구축해 내년 하반기부터 수소를 생산하고, 2030년까지 수소생산기지를 25개소로 확대할 것”이라면서 “수소산업 확대 과정에서 한국가스공사가 대부분의 밸류체인에서 중심 역할을 할 것으로 예상된다”고 설명했다.

유가 상승에 따른 수혜도 예상된다. 정용진 신한금융투자 연구원은 “한국가스공사의 해외 자원 개발 사업은 국제 유가에 따라 손익이 결정되는 만큼 최근 유가 흐름이 실적 모멘텀에 긍정적으로 작용할 것”이라고 내다봤다. 호실적에 따라 올해 주당배당금(DPS)도 1290원에 달할 것으로 예상된다. KTB투자증권은 한국가스공사의 목표주가로 4만5000원으로 상향했다.

parkidam@heraldcorp.com