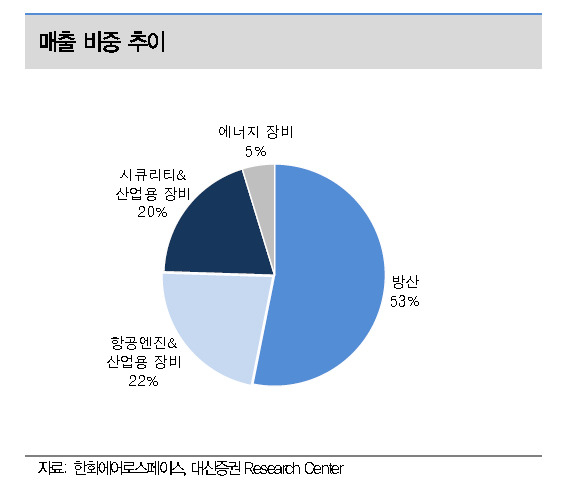

|

| [제공=대신증권] |

[헤럴드경제=김현경 기자] 한화에어로스페이스가 역대 최대 분기 실적을 달성했다. 전 부문의 실적 개선에 이어 하반기에도 호실적을 기록할 것이란 전망이다.

한화에어로스페이스의 올해 2분기 매출액 잠정치는 전년 동기 대비 41% 증가한 1조6864억원, 영업이익 잠정치는 89% 급증한 1326억원을 기록했다.

이는 시장의 컨센서스(증권사 3곳 이상의 추정치 평균) 대비 매출액은 20%, 영업이익은 56% 높은 수준의 깜짝 실적(어닝 서프라이즈)이다.

대신증권은 한화에어로스페이스의 매출액은 "디펜스를 제외한 전 부문의 개선으로 추정한다"며 "기존 추정치 대비 3380억원을 상회했다"고 분석했다. 이 중 시스템이 1110억원, 제외 금액은 2270억원으로 추정했다.

기존 추정치에서 민수 호조 흐름을 반영해 테크윈은 전년 동기 대비 26% 늘어난 1580억원, 정밀기계는 110% 증가한 1590억원을 추산했으며 파워시스템은 13% 감소한 530억원으로 추산했다. 민수 3개 사업부에서 1000억원 내외의 추가 매출을 추정했으며 이외 항공엔진 민수와 군수, 디펜스 내수에서의 실적 개선을 추정했다.

영업이익은 예상치 대비 440억원 상회했다. 이 중 시스템이 60억원, 제외 금액은 380억원이다. 매출 증가에 따른 이익 레버리지로 일회성 이익은 크지 않았을 것으로 봤다.

이에 대신증권은 한화에어로스페이스에 대해 투자의견 '매수'와 목표주가 6만4000원을 유지했다. 목표주가는 2021년 추정 주당순이익(EPS) 4415원에 타깃 주가수익비율(PER) 14.5배를 적용해 산출했다. 타깃 PER은 글로벌 방산·항공기 업체 6사의 평균 PER이다.

이동헌 대신증권 연구원은 "정밀기계는 2분기 피크(Peak)인 계절성이고, 테크윈의 미국 CCTV 판매 증가는 구조적 성장이다. 파워시스템도 A/S 물량 증가 및 전방산업 자본적지출(CAPEX) 회복. 민수 개선이 지속됐다"며 "엔진, 디펜스는 군수 매출이 급증했다"고 말했다.

이 연구원은 "전 부문의 레벨업"이라며 "하반기 실적도 좋을 것"으로 예상했다.

pink@heraldcorp.com