美주식 12.2%, 국채 8.2%

시장동조 적지만 변동성 높아

|

| 123RF |

[헤럴드경제=홍승희 기자]리처드 닉슨 전 미국 대통령이 미국 달러와 금 사이의 태환 제도를 폐지한 지 50년이 지난 현재, 금은 인플레이션 헤지 수단으로 각광받아왔다. 단, 이는 객관적 데이터에 기반한 건 아니라는 전문가 해석이 나왔다. 가상자산까지 등장하면서 향후 어떤 성과를 낼지도 더 어려워졌다는 전망이다.

1971년 8월 15일, 외국 중앙은행들이 1 온스당 35달러의 고정 가격으로 미국 달러를 금으로 전환하던 이른바 ‘금 창구’가 폐쇄됐다. 이날 이후 50년간 인플레이션은 급증했다. 금값도 그날의 50배 이상 올랐다.

이후에도 금은 위험회피 수단이라 각광 받았지만, 실제 가치는 그렇지 않았다. 만약 금이 일관된 위험회피 수단이었다면 소비자물가지수에 대한 금 가격의 비율은 수년간 안정적이었어야 한다. 하지만 지난 50년간 소비자물가지수에 대한 금 가격 비율은 1.0과 8.4 사이에서 등락을 거듭했다.

전문가들은 금이 장기간에 걸친 인플레이션 대비책일 뿐이라고 말한다. 금값이 구매력을 유지하는데 좋은 역할을 한 건 1세기 이상의 긴 기간에 걸쳐 측정했을 때 뿐이라는 것이다. 단기적으로 금 가격은 다른 자산 못지않게 가격 변동이 심했다.

예를 들어 S&P500지수는 1971년 8월 이후 매년 11.2%의 연간 수익률을 내고 있다. 금은 1971년 대비 가격이 50배 이상 올랐지만 연간 수익률로 따지면 8.2%에 불과하다. 이 수치도 닉슨 대통령의 금태환 포기 선언 직후 첫 10년 동안 큰 수익률을 냈기 때문에 가능한 수치다. 첫 10년 수익률을 제외하면 미국 국채보다도 낮다. 지난 30년 간 금 가격은 연 2.6%씩 상승한 데 비해 S%P500은 연 12.2%, 미 국채 수익률은 연 8.2% 씩 올랐다.

금이 다변화된 포트폴리오에서 전혀 역할이 없었던 것은 아니다. 주식 및 채권과 상관관계가 심지어 음수인 경우도 많았다. 지난 50년 동안 주식 및 채권 포트폴리오는 아주 일부를 금에 할당함으로써 위험 조정 성능을 향상시킬 수 있었던 셈이다.

|

| 인베스팅닷컴 |

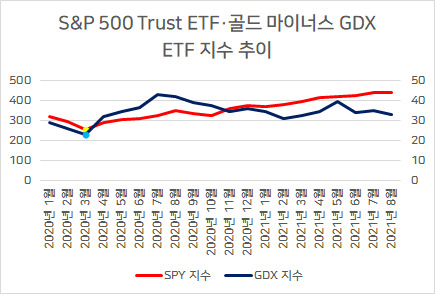

앞으로도 금의 변동성은 쉽게 줄어들지 않을 것으로 보인다. 지난해 2월과 3월 주식시장이 급락할 때 금광 주가도 함께 하락했다. 반엑벡터스 골드마이너스 GDX ETF(GDX)가 측정한 금광주 주가가 39% 하락해 S&P 500지수의 34% 하락을 훨씬 웃돌았다.

캠프벨 하비 듀크 대학 교수는 “더 이상 금은 안전지대가 아니다”라고 설명했다.

더욱이 가상자산의 등장으로 금이 전에는 없던 ‘경쟁’에 직면하게 됐다는 게 투자자들의 분석이다. 금이 더 이상 주식과 인플레이션의 상관관계에서 일관된 모습을 보이지 않아 향후 50년 동안 어떤 성과를 낼지 예측하기 어렵게 됐다.

hss@heraldcorp.com