|

| [제공=신한금융투자] |

[헤럴드경제=김현경 기자] 삼성화재의 올해 배당성향이 50%, 배당수익률이 7%로 전망됐다.

올해 2분기 삼성화재의 잠정 영업이익은 전년 동기 대비 16.6% 증가한 4523억원을 기록했다. 순이익은 전년 동기 대비 16.1% 늘어난 3126억원으로 시장의 기대치(컨센서스) 2835억원을 상회했다.

고액사고 감소뿐만 아니라 저수익성 상품 축소로 일반 손해율이 전년 동기 대비 22.9%포인트 낮아진 58.6%로 큰 폭의 개선을 이뤘다.

월평균 보장성 인보험 신계약은 130억원으로 전년 동기 대비 3.1%, 전기 대비 9.3% 증가했다. 이는 신실손 절판 효과다. 비용 효율성은 높아졌다. 신계약 증가에도 사업비율은 전년 동기 대비 0.2%포인트 낮아진 21.1%로 개선됐다.

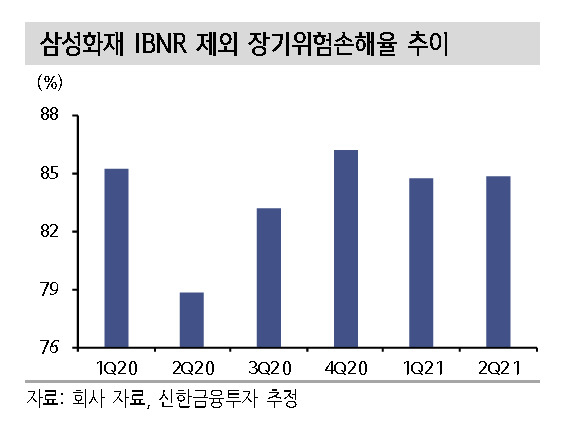

경과손해율은 전년 동기 대비 2.2%포인트 감소한 79.8%로 나타났다. 코로나바이러스감염증-19(코로자19) 기저효과로 장기 위험손해율은 전년 동기 대비 4.0%포인트, 전기 대비 2.8%포인트 증가한 89.4%로 상승했으나 미보고발생손해액(IBNR) 제외 시 전기 대비 0.1%포인트 늘어난 84.9%로 안정적이란 평가다. 자동차와 일반손해율도 78.2%(전년 동기 대비 -4.0%포인트), 58.6%(-22.9%포인트)로 개선세가 두드러졌다.

신한금융투자는 삼성화재의 2021년 영업이익을 전년 대비 51.6% 증가한 1조6000억원, 순이익을 56.0% 증가한 1조2000억원으로 예상했다.

임희연 신한금융투자 책임연구원은 "코로나19 재확산에 따른 거리두기 4단계 지침 장기화 및 기적립된 IBNR의 순기능으로 하반기 손해율은 시장 우려 대비 안정적인 흐름을 나타낼 것으로 기대된다"며 "다만 주가는 양호할 실적보다도 하반기 자동차 요율 조정 개연성, 내년 실손 요율 인상 논의 결과, 국제회계기준(IFRS)17 도입 이후의 수익성과 밸류에이션 변화에 더욱 민감하게 반응할 전망"이라고 말했다.

임 연구원은 "IFRS17 도입 이후 회계적인 증익은 이미 기정사실화됐다. 자기자본이익률(ROE)이 두 자릿수로 상승할 경우 압도적인 자본적정성과 안정적인 이익 체력, 그리고 높은 배당수익률을 근거로 주가 리레이팅이 예상된다"고 평가했다.

경영진의 주주친화적인 철학(배당성향 50% 목표)에 변함이 없을 것으로 발표됨에 따라 점진적으로 삼성화재의 배당에 대한 관심이 높아질 것이란 관측이다.

임 연구원은 "올해 연말 배당성향 49.9% 가정 시 주당배당금(DPS) 1만5000원, 배당수익률은 7.0%가 예상된다. 2022년, 2023년 배당수익률도 각각 5.7%, 6.0%로 고배당이 지속될 전망"이라며 목표주가 27만원과 투자의견 '매수'를 유지했다.

pink@heraldcorp.com