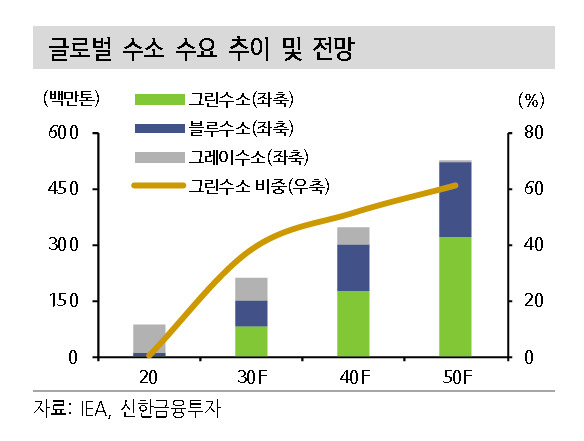

|

| [제공=신한금융투자] |

[헤럴드경제=김현경 기자] 롯데케미칼이 수소 사업 진출로 성장 전략을 확보했다는 평가를 받았다.

롯데케미칼은 지난 7월 성장 전략으로 수소 사업을 발표했다. 2030년까지 4조4000억원의 투자를 통해 3조원(영업이익률(OPM) 10%)의 매출액을 목표로 하고 있다.

화학은 글로벌 이산화탄소 배출량 중 15%를 차지하는 산업이다. 글로벌 탄소중립 기조로 다양한 규제가 예상됨에 따라 '그린(Green)'으로의 전환은 불가피하다. 신한금융투자는 "투자 대비 매출 목표가 낮아보일 수 있지만 고성장 분야에 대한 선제적 투자 차원에서 충분히 타당하다"고 평가했다.

이진명 신한금융투자 책임연구원은 롯데케미칼이 2030년까지 60만톤의 수소(블루 16만톤/그린 44만톤) 생산으로 매출 1조2000억원을 달성할 것으로 전망했다. 블루수소 핵심인 탄소 포집·활용·저장(CCUS)에서 에어레인(기체분리막 기술 보유)과 실증 설비를 구축해 내년 상업화하는 것이 목표다.

이산화탄소 포집 후 저장이 어려워 활용이 중요한데, 전해액 유기용매(DMC) 생산에 사용할 수 있다는 설명이다. 그린수소 생산의 가장 이상적인 방법인 암모니아 방식은 국내 암모니아 시장의 70%를 차지하고 있는 계열사와 협업을 통해 진행할 전망이다. 향후 2조원 이상의 해외 그린수소 관련 투자를 통해 수입 수소로 경제성도 빠르게 확보할 계획이다.

유통은 에어리퀴드 및 SK가스와의 조인트벤처(JV)를 통해 2030년까지 액체수소충전소 200개를 설치할 것으로 보인다. 활용에서는 2030년까지 370MW의 수소발전(연료전지/가스터빈)을 통해 1조2000억원의 매출을 달성할 것으로 이 연구원은 내다봤다. 수소 탱크는 자체 와인딩 기술 개발을 완료한 상태며 700bar의 타입(Type) 4 용기에 적용할 계획이다. 향후 약 2000억원의 투자를 통해 2030년까지 50만개/년(수소차 15만대) 설비를 구축해 매출 6000억원을 달성할 것으로 예상했다.

목표주가는 목표 주가순자산비율(Target PBR)을 1.1배에서 0.9배로 변경함에 따라 기존 45만원에서 38만원으로 하향 조정했다. 이 연구원은 "업황은 3분기를 기점으로 반등이 예상되며 현재 시황 저점을 반영해 과거 호황기 최저 평균 PBR을 적용했다"고 말했다. 수소 사업 관련해 실적이 25년부터 본격화되는 점 등 우려 요인은 존재하지만 기존 인프라(롯데정밀화학 등) 활용 및 다양한 협력(에어리퀴드, SK가스 등)을 통해 타사 대비 빠르게 시장을 선점할 수 있다는 설명이다.

이 연구원은 "현재 주가(PBR 0.57배)에서는 다운사이드보다 업사이드가 크다"고 진단했다.

pink@heraldcorp.com