“실적 기저부담·원가상승 우려 완화”

증권가, 음식료업종 ‘비중확대’ 의견

올해 상반기 주가가 부진했던 음식료주에 대해 증권가에서 적극적인 비중 확대 의견을 내놓고 있다. 현재 밸류에이션(가치 평가) 수준이 매력적이고, 하반기부터 실적이 개선될 것이란 평가에서다.

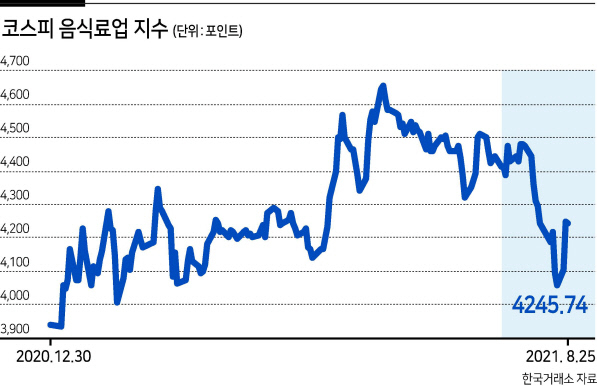

26일 한국거래소에 따르면 올해 들어 이달 25일까지 코스피가 2873.47에서 3146.81로 9.51% 상승하는 동안 코스피 음식료업 지수는 3940.15에서 4245.74로 7.76% 오르는 데 그쳤다. 이에 시장 수익률을 1.75%포인트 하회했다. 오뚜기의 주가는 연초 이후 9.71% 하락했고, 대상은 4.03% 빠졌다. 삼양식품과 빙그레는 각각 18.51%, 0.70%씩 주가가 떨어졌다. 오리온은 주가가 0.81%, 하이트진로는 1.88%, 농심은 0.33%, 풀무원은 4.23%, 삼양사는 3.97% 오르는 데 그쳐 시장보다 한참 낮은 주가 수익률을 나타냈다.

음식료주의 부진은 실적의 기저 부담과 원가 상승 우려 등에서 비롯됐다. 지난해 신종코로나바이러스감염증(코로나19)로 인한 내식 수요 확대가 가져온 호실적이 올해는 고스란히 기저효과의 부담으로 작용했다. 더불어 지난해 하반기부터 지속된 농산물 가격 상승은 애그플레이션으로 인한 원가 상승 우려를 높이며 음식료주에 악재로 작용했다.

하지만 하반기부터는 이러한 부담이 완화될 전망이다. 장지혜 카카오페이증권 연구원은 “2분기를 끝으로 음식료 업종의 실적 기저 부담이 완화되어가고 있고, 곡물 가격 상승세도 꺾여 원가율의 추가 상승도 제한적이며 업종 전반적으로 단행된 제품 가격 인상으로 실적 상승 모멘텀을 확보했다”면서 “보릿고개가 끝나고 음식료를 사야할 때”라고 진단했다.

조상훈 신한금융투자 연구원은 “음식료 업종에 대하여 비중확대 의견으로 커버리지를 개시한다”며 “우려 요인은 이미 주가에 반영되었고, 하반기 음식료 산업은 가격 인상 사이클에 돌입할 것으로 판단한다. 음식료 업종의 가장 중요한 캐털리스트(촉매제)인 가격 인상은 단기적인 실적 부진 우려를 충분히 상쇄하고도 남을 것”이라고 내다봤다.

음식료주의 현재 밸류에이션도 매력적이란 평가다. 금융정보업체 에프앤가이드에 따르면 현재 코스피의 12개월 선행 주가수익비율(PER)은 11.47배, 코스피 음식료업은 12.58배로 업종 프리미엄이 9%대로 낮아졌다. 톰슨로이터 기준 음식료 업종의 12개월 선행 PER은 10.6배으로 코스피 11.1배보다 할인된 수준이다.

조 연구원은 “지난해 하반기부터 올해 상반기까지는 디스카운트 수준에서 거래됐는데, 이는 원재료 상승과 제품 가격 인상 통제가 겹쳤던 2009년 이후 처음으로 디스카운트 국면에 진입한 것이었다. 과거 5개년 평균 코스피 대비 프리미엄 30%와 비교했을 때 밸류에이션 매력을 보유하고 있다”며 “하반기부터 음식료 업종의 밸류에이션 프리미엄이 재차 정당화될 수 있다”고 판단했다.

장 연구원은 “주요 음식료 종목 14개 기업은 2019~2022년 안정적 실적 확대에도 불구하고 시가총액이 2018년 수준에 머물러 있다”며 “음식료 업종 프리미엄이 하락해 밸류에이션 매력도가 높아졌다”고 말했다. 김현경 기자

pink@heraldcorp.com