[헤럴드경제=이태형 기자]제롬 파월 미국 연방준비제도(Fed) 의장의 테이퍼링(자산 매입 축소) 공식화에도 자산시장에는 통화 긴축에 대한 불확실성이 여전하다. 고용 상황에 따라 임금 인상에 따른 인플레이션 가능성이 열려 있고. 이에 따라 통화 긴축 시기가 앞당겨 질 수 있기 때문이다.

5일 KTB투자증권에 따르면 7월 연방공개시장위원회(FOMC) 의사록에서 연내 테이퍼링에 동의한 대부분의 의원들은 ‘경제의 상당한 추가 진전’이 물가 측면에서는 충족됐고 고용은 충족에 가깝다고 봤다. 지난주 파월 의장도 ‘인플레를 신중하게 모니터링 할 것’이라고 수 차례 강조했다.

따라서 9월 이후 인플레의 ‘일시적 또는 지속적’ 진위 여부는 연준의 태도와 자산시장에 중요한 의미를 가질 전망이다. 이는 안정 기조의 장기금리에도 적지 않은 영향을 미칠 것이다.

우선 향후 인플레이션율이 높아진다고 해서 반드시 위험자산시장이 꺾인다고 볼 수는 없다는 점을 환기할 필요가 있다.

인플레가 통화긴축을 통해 시장을 압박할 수 있지만 한편으로는 물가상승이 경기확장과 기업 마진률 상승의 증거이자 결과이기 때문이다.

김한진 KTB투자증권 연구원은 “인플레에 따른 통화긴축의 불확실성은 시장의 단기부담 요인이나 하이퍼 인플레나 스태그플레이션이 아닌 건강한 물가상승은 시장에 호재”라고 말했다.

다만, 팬데믹 국면에서의 일시적인 내구재가격 상승과 공급차질로 인한 원가상승 요인이 낮아질 때 수요측면의 물가 압력마저도 함께 낮아진다면 경기사이클 자체를 걱정해야 한다. 이는 오히려 또 다른 차원의 악재다.

9~10월 중 실제 물가지표가 계속 높게 나온다면 연준이 그간 주장한 ‘일시적 인플레 전망’은 신뢰를 잃을 것이다. 연초 이후 테이퍼링에 대한 연준의 태도 변화와 말바꾸기의 데자뷰가 우려된다.

이는 곧 테이퍼링 이후 첫 금리인상 시기의 단축을 뜻하므로 위험자산 시장에 중대한 부담요인이다.

특히 주목할 점은 인플레 자체보다는 정책 불확실성인데, 연준이 ‘할 것 다하면서 시장을 감싸는 태도’에 시장은 점차 냉담해질 가능성이 있다.

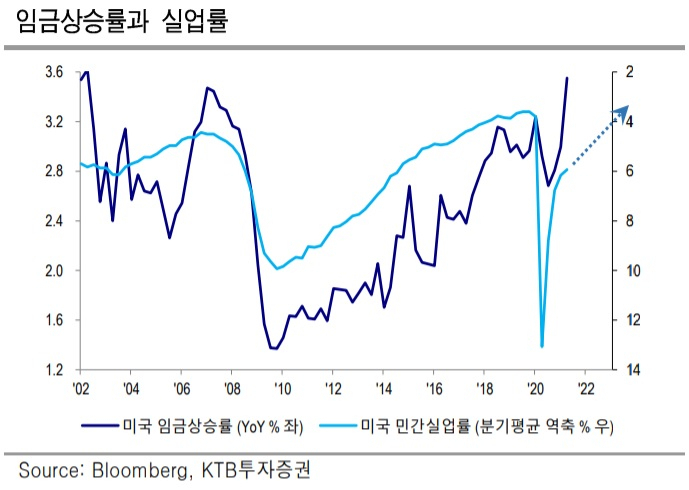

연준은 아직은 과도한 인플레이션을 유발할 수 있는 임금상승의 증거는 약하고 예전과 같은 나선형 물가상승 가능성도 낮다고 보고 있다. 하지만 이는 고용과 임금 관계가 낮다는 것이지 상관성이 제로라는 의미는 아니다. 완전고용은 제반 자원의 동반 공급부족을 뜻하기 때문이다.

김 연구원은 “지금은 2016년 이후의 금리인상 시기보다 원자재가격 상승이 가파르고 완전고용도 일찍 도래하므로 통화긴축의 불확실성이 완전히 끝난 것으로 보기는 어렵다”고 진단했다.

thlee@heraldcorp.com

thlee@heraldcorp.com