|

| [제공=한국투자증권] |

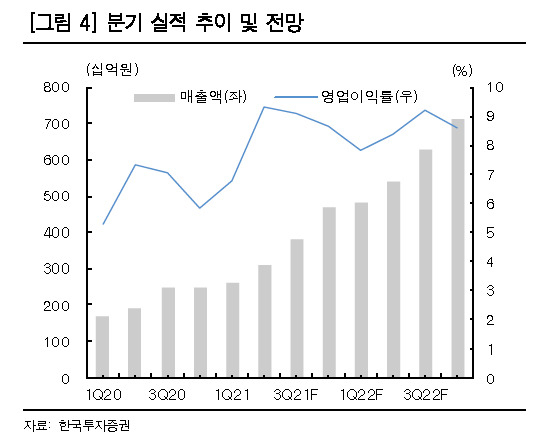

[헤럴드경제=김현경 기자] 에코프로비엠이 연평균 50% 이상의 매출 성장을 이룰 것으로 전망되며 목표주가가 상향 조정됐다.

한국투자증권은 10일 에코프로비엠의 목표주가를 기존 34만원에서 44만원으로 29% 상향하고 투자의견 '매수'를 유지했다.

에코프로비엠은 전날 SK이노베이션향 양극재 공급 계약을 공시했다. 공시에 따르면 회사 측은 2024년부터 2026년까지 3년간 약 32만톤의 NCM 하이니켈 양극재(니켈 비중 80~90%)를 공급할 전망이다. 이는 2차전지 용량 기준으로 300GWh 내외의 물량이다. SK이노베이션이 2025년까지 미국에 90GWh(포드와의 JV 70GWh 포함), 유럽에 50GWh의 생산능력을 갖출 계획이어서 두 지역 합산 기준 에코프로비엠의 고객사 내 점유율은 최소 70%에 달할 전망이다. 특히 미국 포드에 NCM9½½ 양극재를 전량 공급하게 된다. 김정환 한국투자증권 연구원은 "크게 늘어난 계약 물량에 에코프로비엠의 미주 지역 양극재 투자가 앞당겨지고, 하이니켈 양극재 시장에서의 입지가 강화될 것"으로 내다봤다.

한국투자증권은 이번 공급 계약을 반영해 에코프로비엠의 2024~2026년 이익 추정치를 상향했다. 2025년 추정 매출액은 7조7000억원(5년간 연평균 55% 증가), 영업이익은 7034억원(연평균 67% 증가)다. 2025년 매출액과 영업이익 추정치는 기존 추정치 대비 각각 30%, 27% 높은 수준으로, 미주 지역 양극재 투자(유럽과 같은 11만톤 예상) 반영과 이를 감안한 SK이노베이션 내 추정 점유율을 높여잡았다.

목표주가는 2022년 추정 주당순이익(EPS)에 주가수익비율(PER) 72배(기존 목표 PER 60배에 프리미엄 20% 부여)를 적용해 산출했다.

김 연구원은 "이번 장기 공급 계약으로 하이니켈 양극재 시장 1위 업체로서 입지가 견고해졌고, 타 회사 대비 2~3%포인트 높은 양극재 영업이익률을 감안해 프리미엄을 부여한다"고 설명했다.

pink@heraldcorp.com