화물 매출 분기 기준 최고치 전망

|

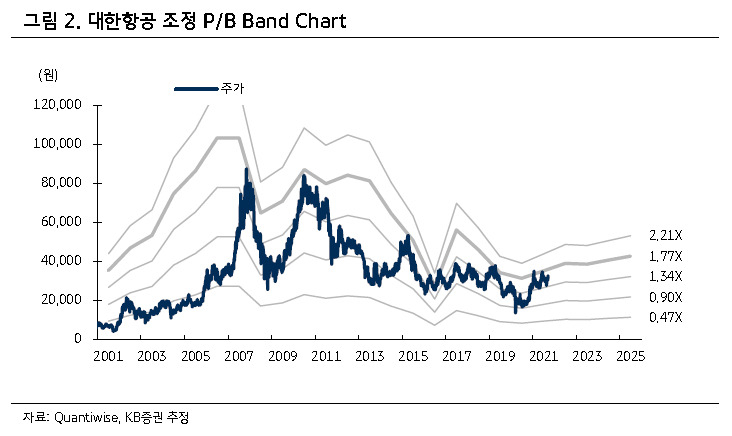

| [제공=KB증권] |

[헤럴드경제=김현경 기자] 대한항공이 올해 3분기 깜짝 실적(어닝 서프라이즈)을 달성할 것으로 전망되고 있다.

KB증권은 대한항공에 대해 3분기 영업이익 서프라이즈 가능성이 있다며 목표주가를 기존 3만1000원에서 3만8000원으로 22.6% 높여잡고 투자의견을 보유(HOLD)에서 매수(BUY)로 상향 조정했다.

강성진 KB증권 연구원은 대한항공의 3분기 영업이익이 3474억원(흑자전환, 전년 동기 대비 +3865억원)을 기록해 시장 컨센서스 및 KB증권 기존 전망치를 각각 2041억원(142.5%), 2732억원 (368.1%) 상회할 것으로 예상했다.

강 연구원은 "해운 물류 정체가 예상보다 장기화됨에 따라 화물 관련 추가 영업이익이 발생하고, 대한항공이 단기(spot) 중심으로 쌓아온 화물 경쟁력은 신규 화물이 급증하는 현 상황에서 경쟁사 대비 화물을 많이 확보할 수 있는 강점으로 작용할 것"이라며 "여객 부문 손익이 개선되기 시작한 것으로 보이며 이는 2022년까지 이어질 전망"이라고 설명했다.

하나금융투자는 3분기 대한항공의 매출액과 영업이익이 각각 2조2000억원(전년 동기 대비 +37.5%), 2256억원(흑자전환)을 기록할 것으로 내다봤다.

박성봉 하나금융투자 연구원은 "3분기에도 분기 최고 화물 부문 매출로 양호한 실적이 전망된다"며 대한항공에 대해 투자의견 '매수'와 목표주가 4만1000원을 유지했다.

박 연구원은 "4분기는 항공화물의 계절적 성수기로 대한항공의 최고 화물 매출 달성은 4분기에도 지속될 전망"이라며 "2022년은 ‘위드 코로나’에 따른 화물 수요 감소는 다소 우려되나 국제선 수요 회복의 수혜가 기대된다"고 말했다.

대신증권도 대한항공의 3분기 영업이익이 연결기준 1900억원, 별도기준 1936억원으로 시장의 기대치를 상회할 것으로 전망했다.

양지환 대신증권 연구원은 "3분기 대한항공의 항공화물 매출액은 1조 5618억원(전년 동기 대비 +53.7%)로 분기 기준 사상 최대 매출액을 시현할 것"이라며 매수 의견과 목표주가 4만3000원을 유지했다.

pink@heraldcorp.com