[헤럴드경제=김성미 기자] 국내 첫 화물 전용 항공사인 에어인천이 인수·합병(M&A) 매물로 나오면서 회사의 기업가치에 업계의 관심이 집중되고 있다. 수년간의 적자로 재무건전성은 악화됐으나, 화물 운송 호황으로 올해 실적 개선이 예고되는 점은 긍정적이란 평가다.

19일 투자은행(IB)업계에 따르면 에어인천은 수년간 빠져있던 완전자본잠식 상태에서 벗어나기 위해 재무적투자자(FI)를 찾아 나선 가운데 최근 들어 경영권까지 매각하는 방향으로 계획을 바꾼 것으로 알려졌다.

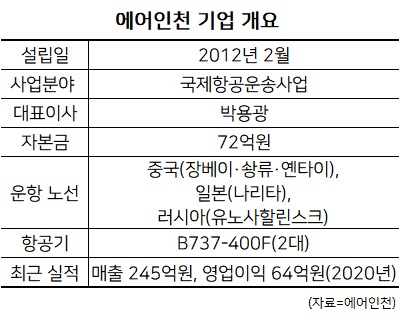

에어인천은 ‘아시아의 페덱스’를 모토로 2012년 2월 설립된 화물 전용 항공사다. 대한항공과 아시아나항공 등 대형 항공사의 화물운송 틈새시장을 공략했으나, 화물운송은 ‘규모의 경제’ 실현이 기반이 돼야함에 따라 수익성 개선에 한계를 느낀 상황이다.

이에 자금 유치를 넘어 화물운송 사업을 키워줄 새주인 찾기에 나선 것으로 풀이된다. 지난해 코로나19 사태로 화물운송이 급증하는 점도 원매자 찾기에 도움이 될 것으로 예상된다. 에어인천은 2019년까지 적자의 늪에 빠져있었으나, 지난해 64억원의 영업이익을 기록하는 등 흑자로 돌아섰다.

올해 또한 업황 호재를 타고 수익성이 크게 증가할 것으로 전망되면서 회사의 밸류에이션도 불어날 것이란 게 업계 전망이다. 매각가는 500억~1000억원 안팎에서 형성될 가능성이 크다는 분석이다.

최근 매각에 성공한 저비용 항공사(LCC) 이스타항공이 1000억원대에 매각된 것에 대입해 EV/EBITDA 멀티플 8배를 적용한 수준이다. EV/EBITDA 멀티플은 기업가치(EV)를 상각전영업이익(EBITDA)으로 나눈 배수로, 동종 기업과의 비교를 통해 매각가를 산정할 때 쓰인다.

miii03@heraldcorp.com