|

| [제공=미래에셋증권] |

[헤럴드경제=김현경 기자] 엘앤에프의 대규모 수주 지속이 예상되며 목표주가가 상향 조정됐다.

미래에셋증권은 엘앤에프의 목표주가를 기존 17만5000원에서 26만원으로 상향하고 투자의견 '매수'를 제시했다.

목표주가는 2024년 예상 주당순이익(EPS)에 목표 주가수익비율(Target P/E) 33배를 적용해 산출했다. 적용 EPS 시점을 2023년에서 2024년으로 변경하고, Target P/E도 기존 대비 10% 상향 조정했다. 타 양극재 업체 대비 최종 주문자 상표 부착 생산(OEM)인 테슬라의 수요 가시성이 높기 때문이란 설명이다.

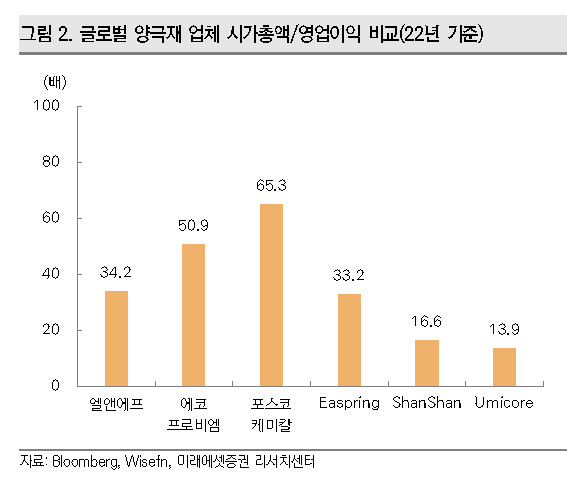

현재 엘앤에프의 시가총액은 2023년 생산능력 기준, 매출액 기준, 영업이익 기준 경쟁사 대비 저평가돼 있다고 미래에셋증권은 분석했다.

김철중 미래에셋증권 연구원은 "양극재 2차 대규모 수주 사이클에 진입했다"며 "2023~2024년 수주 계약이 지속될 것"이라고 내다봤다.

우선 LG에너지솔루션-테슬라 향 NCMA(니켈, 코발트, 망간, 알루미늄) 수주를 5조원 규모로 예상했다. 과거 1차 사이클 당시 수주 규모와 테슬라 예상 판매량 고려 시 LG에너지솔루션-테슬라 향 2023~2024년 수주 규모가 5조원 수준일 것으로 전망했다.(2023~2024년 테슬라 판매량 3.3백만대, NCMA 비중 40~45% 가정)

SK이노베이션 향 NCM(니켈, 코발트, 망간) 예상 수주도 4~5조원 규모를 예상했다. 과거 1차 사이클 당시 에코프로비엠과의 SK이노베이션 향 수주 스케줄 및 규모 감안 시 2024~2026년 SK이노베이션 향 수주 규모가 4~5조원 수준일 것으로 추산했다.

또한 테슬라는 자체 배터리 생산을 위한 밸류체인을 형성 중이다. 니켈 계열 양극재는 전구체(CNGR), 수산화리튬(엘앤에프)→양극재(엘앤에프)→테슬라로 연결된다.

김 연구원은 "중장기 관점에서 테슬라 자체 배터리 생산 시 최대 수혜가 전망된다"고 말했다.

pink@heraldcorp.com