[헤럴드경제=김용재 기자] 신영증권은 30일 삼성엔지니어링에 대해 “수행 혁신의 성과는 이제 시작”이라며 목표주가를 2만8000원에서 3만1000원으로 약 10% 가량 높이고 투자의견을 매수로 유지했다.

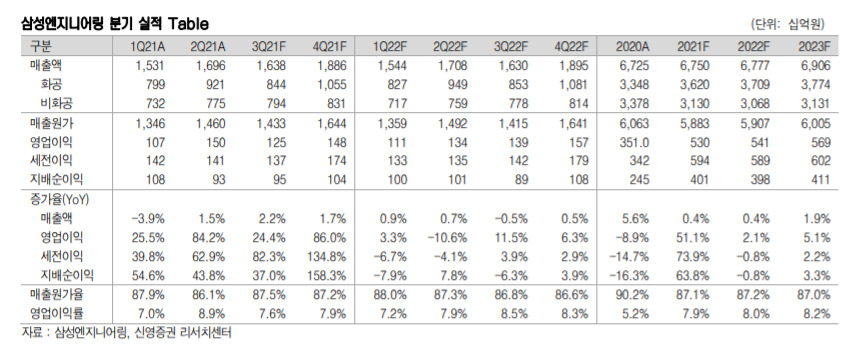

수익성 전망이 좋다. 신영증권에 따르면 삼성엔지니어링의 3분기 매출액과 영업이익은 각각 전년 동기 대비 2.2%, 24.4% 상승한 1조6378억원, 1246억원으로 추정된다. 특히 화공 부문의 매출원가율이 90% 이하로 유지되면서 삼성엔지니어링이 추진하고 있는 553 수행 혁신의 성과가 가시화되고 있다.

553 수행 혁신이란, 2023년까지 Resource 50%, 현장 Work 50%, 일정 30%를 각각 감소시키는 것을 목적으로, 생산성 향상을 통한 원가 혁신 프로젝트다. 해당 프로젝트는 원가율 개선뿐 아니라 인력을 효율적으로 활용하면서 수주를 확장시키고 있다.

박세라 신영증권 연구원은 “삼성엔지니어링은 2021년 1분기·2분기 영업이익이 전년동기대비 25.5%·84.2% 증가하면서 수익성 측면에서 완전히 다른 모습을 보여주고 있다”며 “2023년 이후 삼성엔지니어링은 현재 대비 70% 인력으로 1조원의 추가 매출을 달성할 것을 목표로 삼고 있다”고 설명했다.

최근 글로벌 에너지 가격 상승세도 삼성엔지니어링에 호조로 작용하고 있다. 지난 28일 기준 서부텍사스산원유(WTI)는 75.3달러, 천연가스는 5.8달러를 기록하면 고공행진을 하고 있다.

박 연구원은 “삼성엔지니어링이 집중하고 있는 NOC의 경우 중장기 에너지 시황을 예측하고 발주하기 때문에 최근의 단기 시황이 절대적인 것은 아니나, 수익성이 개선되고 있는 흐름에서 프로젝트 발주하는 데 유의미한 영향을 미친다”며 “중동을 중심으로 가스 프로젝트 발주가 재개되는 가운데 대규모 석화 프로젝트도 예정되어있어 이는 동사의 해외 수주 기대치를 높이는 요소”라고 분석했다.

이어 “삼성엔지니어링은 탄소 넷제로 관련(에너지 최적화, CCUS, 수소 생산, 수소 활용 등 4가지 분류) 기술 개발과 투자에서부터 EPC, 운영 사업까지 전 밸류체인으로의 확장을 목표로 사업을 추진 중에 있다”며 “다른 건설사와 달리 해외에서의 EPC 경쟁력을 토대로 수주 성장이 예상되며, 여기에 그린솔루션을 바탕으로 한 환경 산업 플랜트 부분에서의 약진을 예고하고 있어 주목된다”고 덧붙였다.

brunch@heraldcorp.com