유가증권시장서 ‘팔자’ 지속

매수 여력 없어 올해 복귀 난망

국내 증시가 연일 급락세를 이어가는 와중에도 증시의 안전판 역할로 주목 받는 연기금의 매도세가 진정되지 않고 있다.

지난 4월 연기금의 기계적인 매도 논란 속에 국내 주식 목표 비중에 유연성을 부여했지만, 이후에도 매도세가 이어지는 모습이다. 금융투자업계는 연내 연기금이 복귀할 가능성을 희박하게 보고 있어, 증시의 수급에 지속적으로 부담으로 작용할 전망이다.

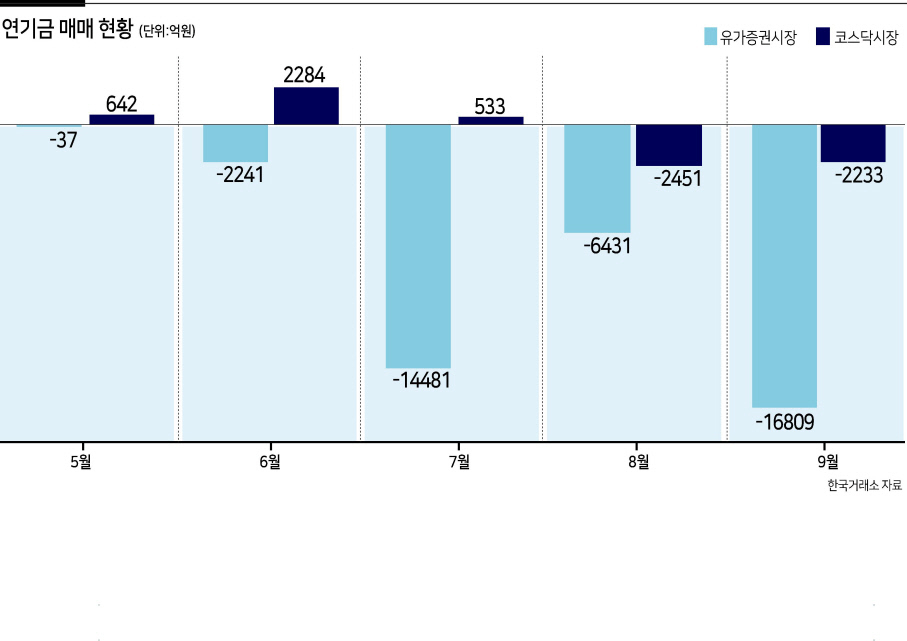

6일 한국거래소에 따르면 연기금은 5월 이후 유가증권시장에서 3조9999억원, 코스닥시장에서 1225억원을 각각 순매도했다. 코스닥시장에서는 5~7월까지는 순매수를 보였으나 8월부터 순매도로 전환, 9월까지 유가증권시장과 코스닥시장 모두에서 매도세를 이어갔다. 최근 급락장에서 연기금은 코스피 시장에서 7거래일 연속 매도하고 있는 상태다.

국민연금 기금위원회가 지난 4월 전략적 자산배분(SAA) 이탈 허용범위를 높여 국내주식 목표비중 허용범위를 기존보다 ±1%포인트 늘린 ±3%포인트로 확대했지만, 연기금의 매도세는 좀처럼 진정되지 않고 있다. 여전히 국내주식 목표 비중 보다 높은 상태로 주식을 보유하고 있기 때문이다.

국민연금의 올해 국내주식 목표비중은 16.8%로, SAA 이탈 허용범위 3%포인트를 적용하면 국내주식 목표비중은 최대 19.8%다. 국민연금이 지난달 발표한 상반기 운용현황에 따르면 국내주식 투자 규모는 184조3000억원으로 전체 자산 대비 20.3%를 차지하고 있다. 여전히 국내 주식 목표비중을 초과하고 있는 것이다. 다만 최근 증시가 급락세를 기록하며, 국내 주식 비중이 추가적으로 하향됐을 것으로 관측된다.

이에 주식 비중이 줄어든 연기금이 매도를 중단하고, 매수세로 전환되는 것 아니냐는 분석이 나오고 있지만, 금융투자업계에서는 여전히 비관적인 전망이 우세하다.

강현기 DB금융투자 연구원은 “목표비중 자체가 주가와 연동되기 때문에 포트폴리오 내 종목의 주가가 떨어졌을 때 다른 자산군 대비 비중이 줄어들수 있지만, (연기금은) 매력적인 가격에 이르렀을 때야 움직일 것”이라며 “경기가 피크(정점)에서 하강할 때 유동성이 구원투수로 활약했지만 현재는 정책적으로 유동성 또한 축소되는 분위기라 바닥을 잡기에 용이한 환경이 아니어서 연내 연기금 자금이 유입되기는 어려울 것”이라고 내다봤다.

더불어 주가수익비율(PER)이 장기 평균 수준보다 높은 점도 연기금의 자금 유입 가능성을 낮추고 있다.

강 연구원은 “연기금 운용자금은 장기적으로 움직이는 경향이 있고, 밸류에이션이 높을 때는 비중을 줄이고 유리한 가격대에 재진입하는 것이 특성”이라며 “최근 코스피지수 변동이 있지만, 12개월 전망 PER이 11배 정도로 장기 평균인 10배 보다 높아 매수보다는 매도로 대응하는 전략이 이어질 가능성이 크다”고 분석했다. 이태형 기자

thlee@heraldcorp.com