[헤럴드경제=이태형 기자]국내외 금리인상 시기를 맞아 세계 증시에서 차별화가 진행 중이다. 금리 인상은 기술주 중심의 나스닥 시장이나 자금 유출입에 직접 영향을 받는 신흥국의 약세장을 초래하고 있다. 특정 시장의 약세는 미국 연방준비제도(Fed)의 연내 테이퍼링(자산 매입 축소) 이후 내년 금리인상까지 당분간 지속될 것으로 보인다.

11일 KTB투자증권은 “글로벌 증시는 여전히 금리상승에 따른 불확실성을 내재하고 있다”며 “이번주 발표 예정인 미국 9월 핵심물가(13일)와 생산자물가(14일)는 금리에 직접적인 영향을 줄만한 변수이며, 연방공개시장위원회(FOMC) 회의록(14일)도 금리와 주가 변동성을 키울 수 있다”고 전망했다.

이머징 마켓 대비 선진국 주가의 상대강도와 양 진영의 금리대비 주가의 상대강도에서는 팬데믹 이후 세계증시가 금리하락(채권지수 상승)의 지원을 받으며 강세를 이어왔다.

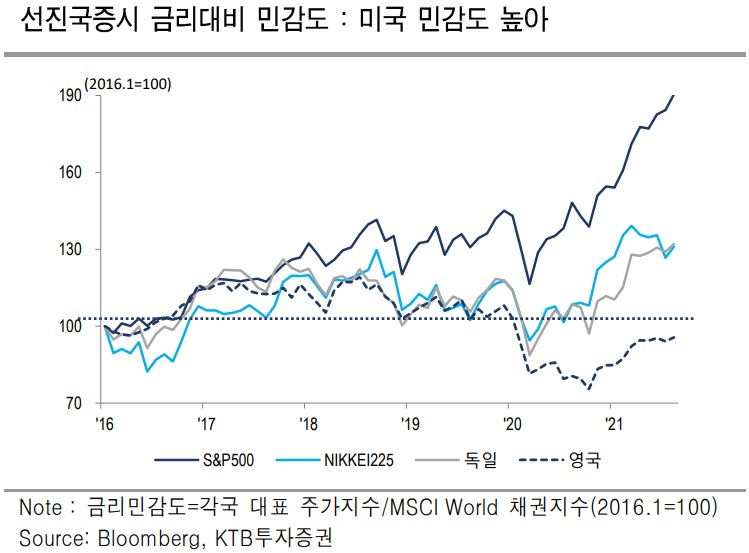

특히 각국 증시는 지난해 4월부터 금리하락에 적극 반응해 왔다. 선진국 증시만 보면 유동성 공급의 진원지인 뉴욕증시의 금리 반응도가 가장 높았고 일본, 독일이 그 뒤를 따르고 있다. 브렉시트 이슈를 겪고 있는 영국증시는 글로벌 금리하락 수혜폭이 상대적으로 약한 편이었다.

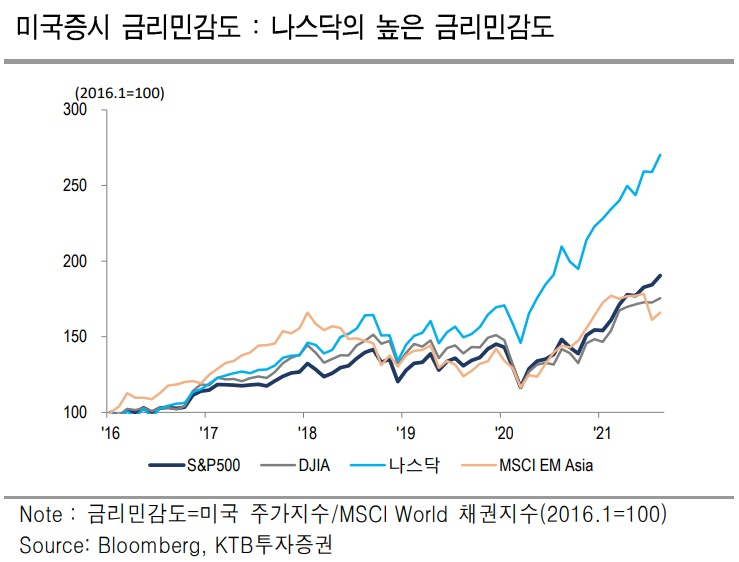

한편 미국증시 중에는 나스닥이 압도적으로 금리대비 주가 탄력이 높았고 S&P500과 다우존스지수(DJIA)는 기술주보다는 금리에 대한 반응도가 낮았다.

이런 주가의 금리 민감도를 고려할 때 앞으로 금리가 계속 오를 경우, 금리상승은 당분간 주가에 계속 부담으로 작용할 것으로 보인다. 동절기를 앞두고 에너지가격이 쉽게 안정되지 않고 고용회복에 따른 임금상승도 이어지면서 인플레 및 통화긴축에 대한 불확실성이 고조될 것이기 때문이다.

투자자들은 당분간 금융 환경의 불확실성으로 인해 포트폴리오 위험을 줄이려고 할 것이고, 이에 따라 작년 4월 이후 최근까지 금리 수혜폭이 컸던 마켓일수록 이번 금리상승 초기에 반대 쪽의 부담이 클 것이다.

김한진 KTB투자증권 연구원은 “금리안정으로 주가 탄력이 컸던 나스닥을 비롯한 미국증시 전반, 유로존 및 신흥국 증시 순으로 금리상승에 따른 부담이 클 것”으로 내다봤다.

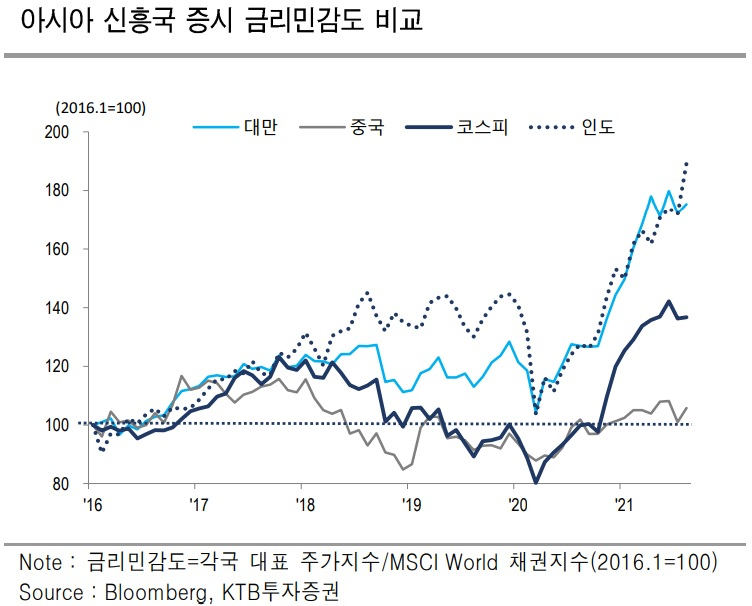

지금까지 아시아 신흥국 증시의 금리 민감도는 미국증시(S&P500, DJIA)에 비해 크게 뒤지지 않았다. 아시아 신흥국 중에서는 그 동안 인도, 대만, 한국, 중국증시 순으로 금리하락에 따른 주가 상승 폭이 컸다.

향후 다른 조건이 동일한 상태에서 글로벌 금리가 계속 오른다고 가정하면 이들 증시 순으로 금리의 부정적 영향이 클 것으로 전망된다. 특히 인도는 원유 수입국으로서 부담이 크다.

다만, 경기확장이 아직 충분히 남아있고 통화 유동성이 여전히 풍부하기 때문에 글로벌증시가 인플레 압박을 어느 정도 이겨내 박스권을 유지할 수 있을 것이라는 관측도 나온다.

국내 증시가 다시 강세장 추세로 전환하기 위해서는 세계경기나 기업실적이 더 개선돼 물가와 금리상승 부담을 극복해야 한다. 지난해 4월 이후 최근까지 금리안정 국면에서 달러는 약세였다.

글로벌 증시도 비슷한 상황이지만 한국주가도 금리상승(채권지수 하락) 국면에서 오르려면 이제는 지금까지의 저금리 의존형 패턴에서 벗어나야 한다.

김 연구원은 “인플레가 정상화되고 기업이윤이 탄력적으로 증가하면서 달러가 약세 전환되면 금리상승은 더 이상 신흥국 증시에 악재가 아니다”면서도 “이번 분기는 이를 준비하는 시험 기간이 될 것”이라며 당분간 약세장 지속을 예상했다.

thlee@heraldcorp.com