올 4Q 전후 물량 역성장 해소 전망

|

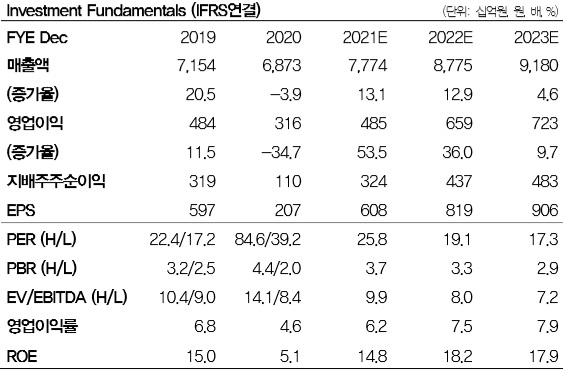

| [DB금융투자 제공] |

[헤럴드경제=김성미 기자] 한온시스템이 올 3분기 차량용 반도체 쇼티지 영향으로 컨센서스를 하회하는 영업이익을 내놓을 것으로 전망된다. 그러나 내년부터 유럽 및 북미 고객사들의 생산량 증가로 실적 반등이 기대됨에 따라 목표주가를 올려 잡는 증권사도 등장했다.

11일 증권업계에 따르면 DB금융투자는 최근 한온시스템의 투자의견을 중립에서 매수로 바꾸고 목표주가를 1만8000원에서 2만원으로 상향했다. 3분기 시장 기대치를 하회하는 실적을 내놓을 것으로 예상되지만 내년 높은 턴어라운드가 기대된다는 설명이다.

김평모 DB금융투자 연구원은 “한온시스템의 주요 고객사들이 3분기에도 차량용 반도체 쇼티지로 인한 생산 중단이 지속되고 있다”며 “주요 고객사들의 가동률 하락으로 3분기 영업이익은 1038억원으로, 컨센서스(1198억원)를 하회할 전망”이라고 밝혔다.

다만 “한온시스템의 실적을 괴롭혔던 물량 역성장은 올 4분기 전후로 해소될 전망”이라며 “내년에는 북미와 유럽의 전기차(EV) 시장 성장으로 한온시스템의 전동화 관련 매출이 탄력을 받은 것”이라고 덧붙였다.

특히 한온시스템의 유럽 매출에서 가장 큰 비중을 차지하는 폭스바겐(VW)의 물량이 내년 전년대비 12% 증가할 것으로 분석했다. 북미 내 가장 큰 고객사 중 하나인 포드 또한 내년 판매량이 같은 기간 20% 증가할 것으로 내다봤다.

이에 한온시스템의 내년 실적 전망치를 매출 7%, 영업이익 6%를 상향했다. 김 연구원은 “북미와 유럽 지역의 매출 성장으로 한온시스템의 내년 매출은 8조7752억원, 영업이익 6591억원을 기록할 전망”이라며 “이는 전년대비 각각 13%, 36% 증가한 수치”라고 설명했다.

miii03@heraldcorp.com