3분기 순이익 1654억원(전년 동기 대비 +57.0%) 예상

|

| [제공=신한금융투자] |

[헤럴드경제=김현경 기자] 메리츠화재가 올해 3분기 깜짝 실적(어닝 서프라이즈)을 발표할 것으로 기대되면서 목표주가가 상향 조정됐다.

신한금융투자는 18일 메리츠화재에 대해 "3분기 영업이익 2287억원(+53.6%, 이하 전년 동기 대비), 순이익 1654억원(+57.0%)으로 시장 기대치(순이익 1396억원)를 18.5% 상회하는 어닝 서프라이즈가 기대된다"며 목표주가를 기존 2만8000원에서 3만2000원으로 14.3% 높여잡았다.

특히 보험영업이익은 143억원으로 작년 -530억원에서 흑자로 전환될 것으로 내다봤다. 지난 2분기 -25억원 대비해서도 상당히 고무적인 개선세다. 이는 2011년 1분기 이후 10년 만의 첫 보험영업이익 흑자다.

지난 상반기 절판 영향으로 월평균 보장성 인보험 신계약은 95억원(-19.3%)으로 감소할 것으로 추정했다. 사업비율은 23.2%(-0.2%p)로 예상했다.

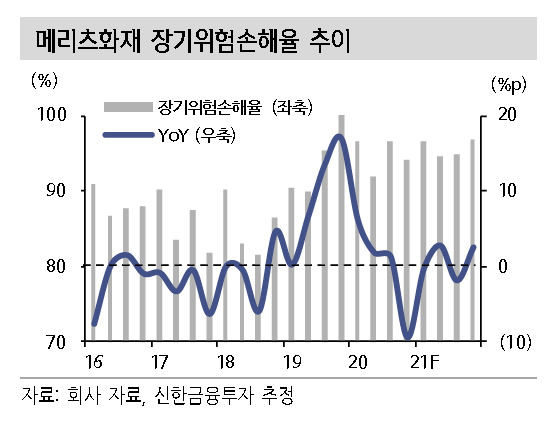

장기위험손해율은 94.9%(-1.7%p)로 개선되고, 자동차 손해율과 일반 손해율은 사고율 감소로 각각 76.3%(-4.7%p), 71.5%(-13.6%p)로 개선세를 기대했다. 투자영업이익률은 3.69%(-4bp)로 양호한 흐름이 지속될 것이란 분석이다.

2021년 연간 영업이익은 7807억원(+28.0%), 순이익은 5693억원(+31.5%)으로 예상했다. 임희연 신한금융투자 연구원은 "연말 위드 코로나 정책이 시행되더라도 손해율 상승에 대한 우려는 크지 않다"면서 "기적립된 IBNR의 순기능, 코로나19 영향을 배제하더라도 제도 변경(설계사 수수료 상한제, 주행속도 5030 등)에 따른 손익 개선 효과 감안 시 연말에도 시장 우려 대비 안정적인 손해율 흐름을 나타낼 전망"이라고 말했다.

마스크 착용 생활화 및 메리츠화재의 신계약비 추가 상각 부담 축소까지 감안하면 내년 실적 또한 견고한 수준에서 유지될 가능성이 높다는 관측이다. 2022년 영업이익은 9079억원(+16.3%), 순이익은 6564억원(+15.3%)으로 추산했다.

임 연구원은 "이익 추정치 상향 조정을 감안해 목표주가를 상향한다. 올해 발표된 자사주 매입 2103억원+순이익 10%의 연말 현금배당은 46.9%의 주주환원에 해당된다. 기존의 배당성향 (35~37%)에 비교해도 상당히 주주친화적"이라며 "상장 손해보험사 중 가장 우수한 펀더멘털을 보유한 점을 근거로 업종 관심주를 유지한다"고 말했다.

pink@heraldcorp.com