예보 지분 매각 치열한 경쟁…저평가 리스크 해소 기대

[헤럴드경제=이태형 기자] 시장 금리 급등과 지분 매각 이벤트 호재가 겹친 우리금융지주에 대한 증권사들의 러브콜이 집중되고 있다. 역대급 실적 달성에 지분 매각이 흥행 기조를 보이며 금융주 톱픽(top-pick, 최선호주)으로 부상하고 있다.

27일 금융투자업계에 따르면 지난 25일 발표된 우리금융지주 실적을 전후해 약 10개사의 증권사에서 목표주가를 상향 조정한 것으로 나타났다. NH투자증권은 1만5000원에서 1만7000원으로, 현대차증권은 1만5000원에서 1만6500원으로, 한화투자증권은 1만8000원에서 1만9000원으로, 하이투자증권은 1만5000원에서 1만7000원으로 각각 목표주가를 높였다.

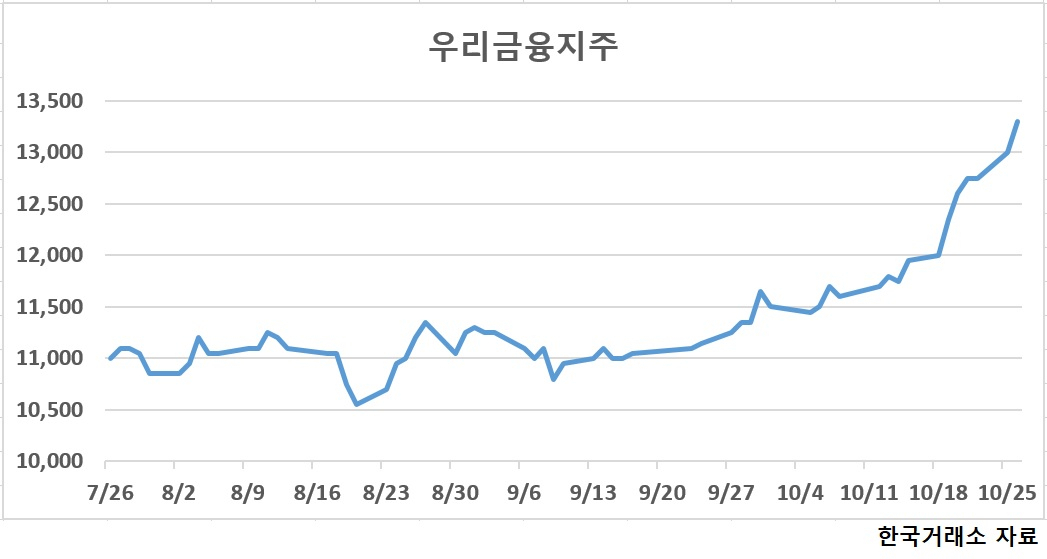

목표가 상향 러시가 이뤄진 데는 최근 주가 급등이 반영된 것으로 해석된다. 최근 3개월 우리금융지주 주가는 8월 20일 1만550원으로 저점을 기록한 뒤 상승세를 보이며 26일 종가 기준 26.07% 상승했다.

최근 발표된 실적이 증권가의 목표가 상향 원동력이 되고 있다. 우리금융지주의 3분기 지배순이익은 7786억원으로 증권사 평균 전망치(컨센서스) 6853억원을 상회했다. 이자이익, 비이자이익, 경비율, 대손비용률 모두 기대 이상의 실적을 보이며 어닝서프라이즈(깜짝실적)와 분기 최대 실적을 달성했다.

다가올 4분기 실적 전망도 향후 주가 흐름에 긍정적이다. 4분기부터 내년 1분기까지 금리 인상 효과에 따른 순이자마진(NIM) 상승 추세가 이어질 전망이다.

김수현 신한금융투자 연구원은 “4분기부터 내년 1분기까지 금리 인상 효과에 따른 NIM 상승 추세가

이어질 전망”이라고 말했다.

김지영 교보증권 연구원도 “기준금리 인상 효과 등을 고려하면 4분기부터 마진이 개선될 전망”이라며 “올해 연간 실적이 기존 예상보다 8.5%나 증가할 것으로 기대되고, 이에 따라 배당수익률도 기대된다”고 말했다.

예금보험공사 보유 지분 매각 순항에 따른 오버행(잠재적 과잉 매도 물량) 리스크 해소 기대감 또한 주가의 상승을 이끌고 있다.

예금보험공사가 진행 중인 우리금융지주 지분 10% 매각 절차는 희망수량 경쟁 입찰 방식으로, 인수 의사를 밝힌 기업이 18개사에 이른 것으로 알려지면서 예금보험공사의 지분 매각은 12월중 마무리되고 오버행 리스크도 점차 축소될 전망이다.

정준섭 NH투자증권 연구원은 “주가 저평가 요인이던 오버행 리스크와 낮은 자본비율도 점차 해소되고 있다”고 말했다.

이에 더해 주가의 상방을 제한하던 내부등급법 승인도 해소되는 국면이다.

박혜진 대신증권 연구원은 “내부등급법 승인으로 자본비율은 1% 이상 상승하며 2조원의 자본 여력이 증가해 비은행의 적극적인 M&A 전략도 가능해지면서 중소형 증권사를 인수 대상으로 할 것”이라고 내다봤다.

thlee@heraldcorp.com